저축은행 대출건수가 세건에서 많게는 다섯건 등 여러 건이 되는 경우 정상상환을 매달 하여도 신용건수가 좀처럼 오르지 않는 경우가 많습니다.

대출건수가 많으니 어쩔 수 없는 것인대요, 이 경우 저축은행 대출 건수를 금리가 좀 높더라도 사금융으로 받은 다음(왜냐면 제1금융권 대출로는 신용점수가 낮아서 한도가 나오지 않기 때문.) 3개월 후에 햇살론으로 대환하거나 6개월 후 바꿔드림론으로 사금융 대출을 전부 대환하는 방법을 쓰실 수 있습니다.

만약 저축은행 건수가 다섯건이었다면, 이렇게 하면 저축은행 대출 건수는 모두 지워지고 햇살론이나 바꿔드림론 대출 1건만 남기 때문에 신용점수가 오르는 것이 더 빨리지지요.

또한 저축은행 대출건은 은행에서 조회가 가능하지만 사금융 대출건은 은행 전산에서 잡히지 않기 때문에 제1금융 은행권에서 대출받을 경우 확실히 이자나 한도가 기존보다 더 나아지게 됩니다.

이 방법을 실제로 하시는 분들도 많으신대요, 일단 사금융을 늘려서 매월 이자부담이 당장 늘어나는 점, 그리고 나중에 사금융 대출건을 대환하는 햇살론이나 바꿔드림론이 실행 가능한지 여부 두 가지가 문제가 되겠습니다.

따라서, 이자부담이 세달(햇살론의 경우 고금리채무를 3개월 이상 상환하여야 하는 조건이 있습니다.) 혹은 6개월(바꿔드림론의 경우는 이 기간이 6개월이구요) 간의 이자부담을 낼 수 있는지를 체크하시고,

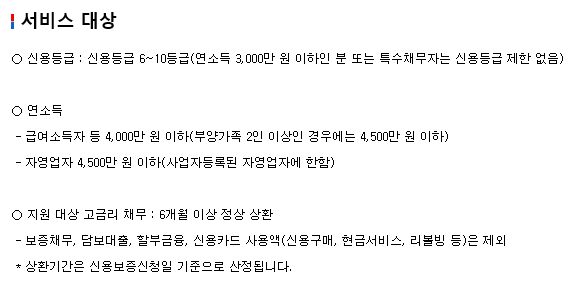

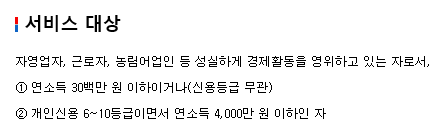

햇살론의 기본조건인 연소득 4천만원 이하 and 신용등급 6등급 이하 또는 연소득 3천만원 이하 조건에 해당하는지,

그리고 바꿔드림론의 조건인 아래 세가지 중 하나 이상에 해당하시는지를 체크하신 후 진행하시는 게 좋습니다.

-연소득 3천만원 이하 또는

-급여소득자는 연소득 4천만원 이하(부양가족 2인 이상인 경우에는 4천5백만원 이하)이면서 신용등급 6등급 이하 또는

-사업자등록된 자영업자의 경우는 연소득 4천만원 이하이면서 신용등급 6등급 이하