대출관련 규제 중 가장 대표적인 것이 바로 DTI, 즉 총부채상환비율이라는 것입니다. DTI 는 Debt-to-Income Ratio 의 약자로 영문 그대로 대출금액과 소득간의 비율을 말하는 것이예요.

예를 들어 가장 단순화시켜 보면 이율 연 10프로, 대출기간 10년으로 1억원을 빌렸다면, 이자는 일년에 천만원이고 원금은 일년에 천만원이니, 일년간 대출금액은 2천만원이 됩니다. 이 때 연소득이 4천만원이라면 DTI는 50%가 되는 것이지요.

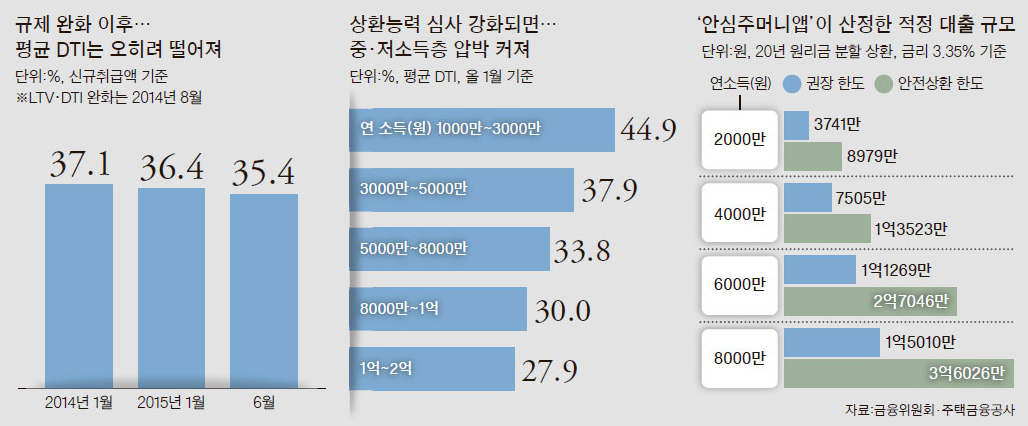

DTI 비율 = (총대출 금액 + 총대출 이자) / (대출자의 소득 * 대여 연수)

위의 사례에서 이율이 연 5% 였다면 일년간 대출금액은 1천5백만원이 되니 DTI는 37.5%가 되는 것이구요.

DTI는 이렇듯 간단한 개념이지만, 실제 계산은 그렇게 간단하지는 않습니다. 예를 들어서 햇살론 같은 담보대출의 경우에는 DTI 계산에 넣지 않는 경우도 있거든요. 이 때에도 원금까지 넣지 않는 경우, 이자만 넣지 않는 경우 등 경우의 수는 좀 더 다양해요.

이렇기 때문에 웹상의 DTI 계산방법 관련 글들이나 정부 사이트나 금융회사 사이트들의 DTI 계산기를 이용해도 항상 뭔가 찝찝한 결과만 얻게 되는 것이랍니다. 케이스별로, 대출 종류 별로 DTI 계산이 다양해서 발생할 수 밖에 없는 문제거든요. 실제로 은행에 방문해서 DTI를 계산하려고 해도, 계산프로그램을 돌려봐야 정확한 결과가 나온다라는 말 이외에 DTI가 현재 얼마이다 라는 말을 듣기는 어렵기도 하구요.

또한 신용대출의 경우 소액일 경우(대출금액이 1억원 미만)일 경우에는 DTI가 적용되지 않아요. 이럴 때는 기대출이 얼마인지가 DTI보다 대출승인이 나오는 데 더 중요하게 되구요.

따라서 DTI를 애초에 정확히 계산하려는 것은 효율적이지 못한 생각이랍니다. 그보다는 자신의 소득과 상환능력은 본인이 가장 잘 아는 것이니, 해당 금액 내에서 어느정도 대출계획을 세우고 발품을 조금 팔아보시는 것이 훨씬 현명합니다.^^