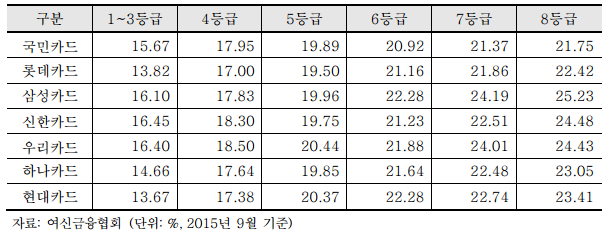

현금서비스 이자 각 카드사별 평균 적용표

여신금융협회에서 제공한 2015년도 자료를 정리한 것입니다. 카드론의 경우는 여러가지 이벤트를 통해서 8퍼센트대 이율도 심심치 않게 볼 수 있는 반면 현금서비스는 그런 이벤트도 없고, 신용등급 8등급까지도 가능하다 보니 수수료가 좀 쎈 편입니다.

신용등급 1등급이여도 15퍼센트 내외의 상당한 고금리를 받고 있는 것을 알 수 있습니다. 8등급이면 25퍼센트씩 받는 곳도 있는데 현재 법정최고이율이 27.9퍼센트인 것을 감안하면 거의 대부업체 수준으로 받고 있는 걸 알 수 있습니다.

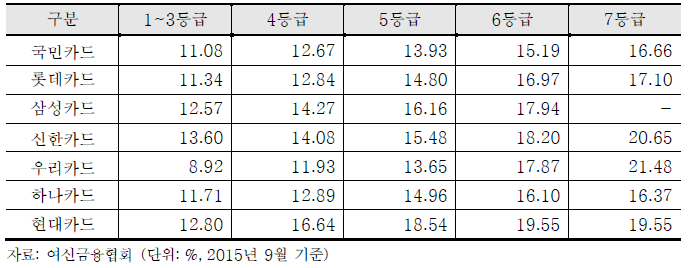

참고로 아래는 같은 방식으로 조사한 카드론의 이자율. 오히려 일반인들 생각엔 대출에 더 가까운 카드론이(사실은 현금서비스나 카드론이나 동일하게 대출로 분류되어 있습니다. 정식 명칭 자체도 각각 단기카드대출, 장기카드대출이거든요.) 이율이 전체적으로 5%씩 더 낮은 것을 알 수 있습니다.

카드론은 인터넷의 후기들을 보면 기간한정 이벤트이긴 하지만 8퍼센트대 이율들도 심심치 않게 보이는 걸 보면 실제 체감 이율은 더 낮다는 것을 감안하면 오히려 현금서비스보다 카드론을 사용하는 것이 일반인들의 상식과는 달리 더 유리한 아이러니이군요. 그리고 요즘 카드론은 중도상환수수료 등도 없어서 더 그런 것 같습니다.

이에 대해 카드사들에서는 현금서비스의 경우는 신용도가 더 취약한 분들에게도 제공하기 때문에 이율이 높다고 하지만, 카드론은 7등급, 현금서비스는 8등급까지 가능한 것을 보면 사실 액면 그대로 믿기도 힘들구요.

아마도 현금서비스가 바로 ATM 기에서 인출할 수 있는 등 카드론보다는 좀 더 편하기 때문에 더 높은 이율을 받고 있는 듯 한대, 요즘은 스마트폰 등을 모두 가지고 다니기 때문에 더 이상 그런지도 사실 의문입니다. 실제로 이런 인식을 반영하듯이 2006년부터 현금서비스 이용액을 꾸준히 감소하고 있는 반면 카드론 이용액은 꾸준히 증가해서 2015년 가을에는 현금서비스 이용금액은 60조원, 카드론 이용금액은 34조원으로 그 격차가 과거에 비해 상당히 많이 좁혀진 추세이기도 하구요.

이번 포스팅에선 일반적인 인식과 달리 대출이라고 잘 인지하고 있지 못하는 현금서비스가 오히려 대출이라고 인지하기 쉬운 카드론보다 이율이 평균 5% 정도나 더 낫다는 점을 알아보았는데요, 카드론의 경우에는 쓰면 쓸수록 이율이 더 낮아지는 경향이 있기 때문에 꼭 써야 한다면 현금서비스보다는 카드론을 먼저 사용하는 것이 좀 더 현명한 소비가 될 수 있을 것 같습니다. 물론 가장 좋은 것은 부채를 만들지 않는 것이지만요.^^