몇 년간 고이고이 간직해온 예금이나 적금 계약의 만기 전에 목돈이 갑자기 필요한데, 따로 돈이 나올 때는 없고, 그렇다고 깨기엔 손해보는 이자가 너무 아까운 경우들이 종종 생깁니다.

이럴 때는 마이너스대출이나 다른 신용대출 이율 저렴한 것들도 좋지만, 각 은행마다 반드시 있는 예적금 담보대출을 우선적으로 고려해보시는 것이 좋습니다.

보통 예적금 담보대출은 예금만 있다면 별다론 조건이 필요 없고 이율도 비교적 낮은 편이니 먼저 예적금 담보대출 이율이 얼마나 되는지 계산해보고 다른 신용대출이나 마통보다 이율이 저렴한지 따져보시기만 하면 되어서 의외로 생각보다 간편하거든요. 평생 대출을 한번도 안받아본 분들이라도 어렵지 않습니다.

그럼 간단하게 예제를 하나 들어 설명해 보겠습니다.

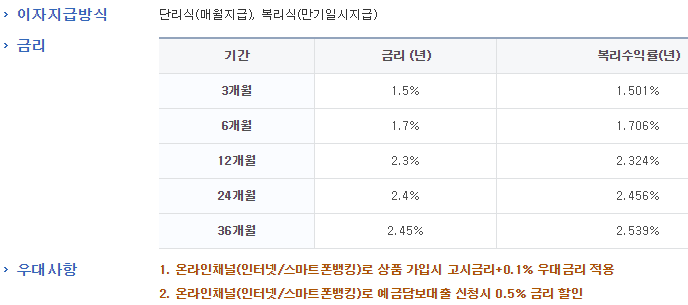

신한은행의 일반적인 예적금 상품인 정기예금상품의 조건은 아래와 같습니다.

계산의 편의를 위해서 1억원을 현재 30개월동안 거치해 두었다고 가정하고 갑자기 1000만원이 필요한 상황을 상정해 볼게요.

이 경우 해지하게 되면 위의 사진에서 보는 대로 30개월동안 1퍼센트의 이자율만 받을 수 있습니다. 따라서 해지시 수령금액은 1억100만원이 되고 만기까지 가지고 있었다면, 이자율은 2.639%(온라인가입시 0.1% 우대금리는 다들 받으실 테니까 포함해서 계산할게요)로 1억 253만 9천원을 받게 됩니다. 따라서 해지시 153만9천원을 손해보게 되는 것.

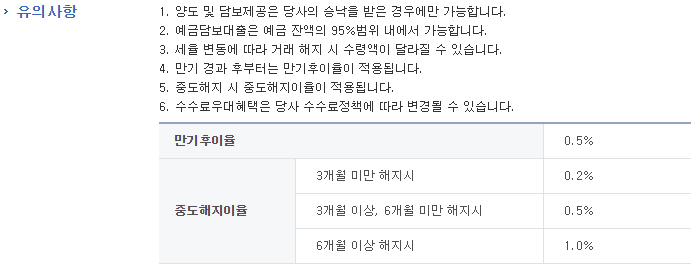

그렇다면 예적금담보대출을 받았을 시는 어떻게 되는지 알아보겠습니다. 아래 사진은 같은 신한은행의 예적금담보대출 상품 설명. (참고:예적금을 담보로 잡을려면 보통 예적금이 있는 은행의 동의를 받아야 하므로 보통 동일한 은행에서 시행하는 편입니다.)

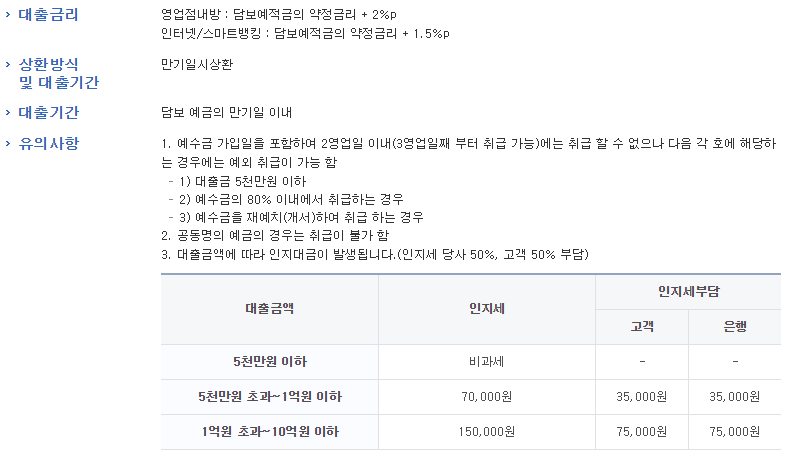

위 사진의 조건을 보시면 온라인으로 신청시 담보예적금의 약정금리에 1.5%만 더해서 대출을 해주고 있습니다. 보통 1퍼센트 내외의 금리를 붙여서 예적금담보대출을 해주는데요, 위의 사례에 대입해서 6개월을 예적금담보대출을 사용할 경우를 보면 1000만원 대출에 대한 이자비용은 다음과 같습니다.

1000만원*(2.639%+1.5%)=41만3천9백원.

즉 41만 3천 9백원의 금융비용이 발생하게 됩니다. 위에서 예금을 아예 해지하였을 경우의 손실인 153만9천원과 비교해 보면 예적금담보대출을 이용하는 게 훨씬 이익이라는 계산이 나오게 됩니다.

물론 그냥 해지했을 시 목돈을 일찍 받기 때문에 기회비용도 계산을 해보아야 하겠지만, 153만9천원과 41만3천9백원 차이가 너무 크기 때문에 그다지 그 기회비용은 큰 의미는 가지기 힘들 것으로 보입니다.

결론을 내리면, 예금이나 적금 계약의 만기가 얼마 남지 않았을 때 목돈이 필요하다면 예적금을 해지하는 것보다는 그냥 단순하게 예적금 담보대출을 이용하는 것이 더 이익이며, 혹 예적금 담보대출보다 더 저렴한 이율의 대출이 있다면 그것을 이용하는 것이 물론 더 좋다 정도로 정리할 수 있겠습니다.