왜 나만 은행대출 이자가 높고 한도도 조금밖에 안나올까에 대한 연재 포스팅 9편 중 두번째 편인 주거래 은행에 대한 이야기입니다.

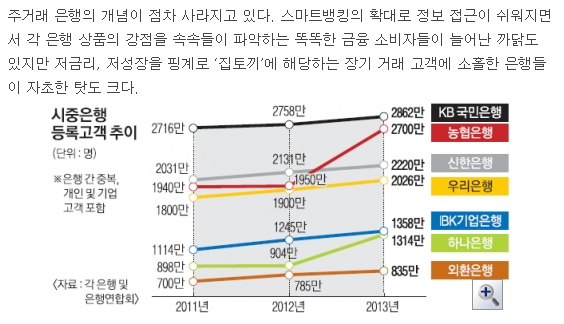

2014년도 중반에 쓰여진 서울신문의 기사인데요, 시중은행들의 고객수가 모두 늘었다는 기사입니다. 은행을 이용하는 고객은 한정되어 있는데 모든 시중은행들의 고객수가 늘어났다면, 이는 이제 더 이상 사람들이 한 은행만을 사용하지 않고, 기사의 표현대로라면 집토끼에서 벗어나 여러 은행을 이용하고 있다는 이야기가 되지요.

이런 현상은 대출금리와 대출한도를 집토끼, 즉 주거래고객에겐 잘 제공해주지 않기 때문입니다.

대출보다는 좀 더 친숙하신 휴대폰을 떠올려 보세요. 기기변경보다는 번호이동이나 신규가입이 훨씬 혜택이 좋습니다. 같은 휴대폰을 구매해도 기기변경으로 구매하는 것보다 번호이동이나 신규가입으로 하는 것이 적게는 몇만원에서 많게는 수십만원까지 저렴한 경우는 이젠 뭐 당연하죠.(물론 요즘엔 단통법 때문에 할인율이 좀 줄어들긴 했지만요.)

대출도 동일합니다. 기존고객보다는 신규고객에게 더 적극적으로 대출금리를 깍아주고 한도를 더 많이 주는 경향이 있는데요, 이는 연체확률을 가지고 금리 장사를 하는 은행이란 기업의 속성상 너무나 당연한 것입니다.

또한 일반 개인고객들에게는 주거래은행이란 개념 자체가 성립하지 않는 것도 있는데요, 원래 주거래은행이란 것이 기업과 은행 간에만 성립되는 개념이고 개인들에게는 성립하지 않습니다. 따라서 애초에 주거래은행이라고, 월급통장을 20년간 썻다고 해서 해당 은행을 자신의 주거래은행이라고 생각하는 건 그냥 집토끼의 착각일 뿐이지요.

또 한가지 중요한 이유는 우리가 물건을 살 때 가격비교 사이트를 참고해서 가장 저렴한 판매자에게 구매하는 것이 당연한 것처럼 대출을 할 때도 금리쇼핑이란 것을 하는 게 당연하기 때문입니다. 은행마다 금리와 한도, 그리고 대출정책이 전부 다르거든요.

종합하면, 개인고객에게는 주거래은행 개념이 없다. 은행은 신규고객에게 더 많은 혜택을 주려고 한다. 은행마다 때에 따라 금리와 대출정책이 다르다. 이 세가지 이유가 더해져서 주거래은행이 대출금리나 한도가 더 불리한 경우가 상당히 많아지게 됩니다.

보통 은행의 금리는 농협은행,우리은행,국민은행 정도가 저렴한 경우가 많고, 대출승인은 신한은행이 좀 쉽게 나는 경향이 있습니다. 보통 이 네군대 정도 은행만 발품파시면 자신의 여건에서 가장 저렴한 금리에 가장 높은 대출한도를 얻으실 수 있습니다. 즉 다른 것 하나도 안하시고 단순히 주거래은행에 대한 환상만 버리고 발품만 팔면 당장에 더 좋은 조건으로 대출하실 수 있다는 것. 이는 간단하지만 알고있지 않으면 모르고 넘어가기 쉬운 사실이기도 하고 대출에 있어서 진리인 발품의 중요성이기도 합니다.^^

1. 서론

2. 주거래은행

3. 대출한도

4. 대출자격

5. 대출금리

6. 거래실적 관리의 중요성

7. 신용등급과 신용점수

8. 대출상품들 선택요령

9. 요약정리

“왜 나만 은행대출 이자가 높고 한도도 조금밖에 안나올까 2편-주거래 은행에 대한 환상을 버리자”에 대한 1개의 생각

댓글은 닫혔습니다.