오케이저축은행 대표대출상품 OK론

이름도 간단하게 OK론이고 신청대상도 직장인,사업자,주부,프리랜서 전부 포괄한다는 점에서 볼 수 있듯이 오케이저축은행의 대표적인 신용대출 상품입니다.

대출한도도 5천만원까지로 OK히어로 상품을 제외하면 가장 높은 편에 속하구요. 이율은 연 12.9프로에서 시작하며 5년의 상환기간, 만기일시상환까지 가능하고 중도상환수수료도 없습니다. 대출신청할 수 있는 시간도 24시간 365일 가능.

최저이율도 12.9프로 시작으로 오케이저축은행 상품들 중 가장 저렴한 편에 속하면서 한도도 높은 편이라 오케이저축은행의 다른 대출상품들이 생소하다면 그냥 이 상품을 신청하셔도 무난합니다.

상환 방식 중 만기일시도 가능한데, 자신의 연소득에 비해서 한도를 높게 신청하면 원리금균등이나 원금균등으로만 상환하실 수 있는 경우도 있습니다.

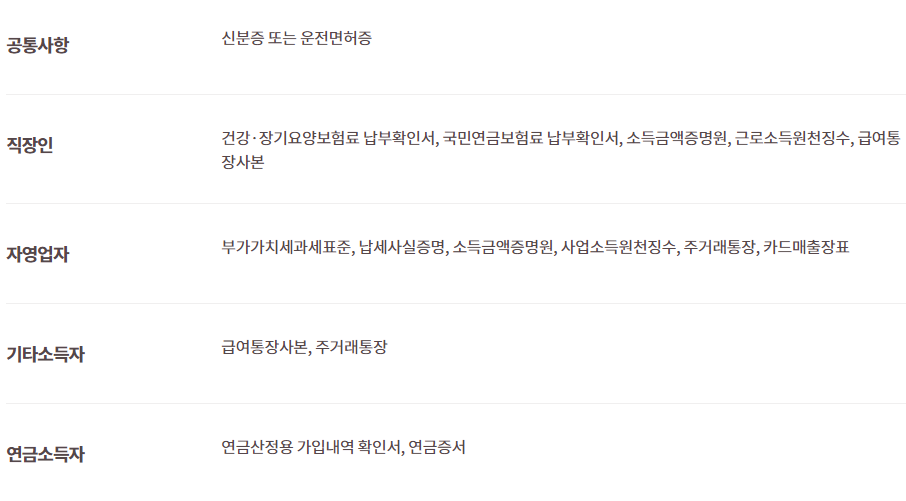

필요서류는 신분증과 아래와 같이 기타 소득증빙서류.

만약 주부이신 분들은 특징상 소득이 없는 경우가 많으니 신분증 정도만 있으셔도 되구요.

대신 소득이 없으신 분들은 최대 300만원까지의 소액만 대출이 가능할 것으로 보입니다.

아르바이트나 프리랜서 등 소득증빙이 어려운 경우에는 저축은행들의 경우 일반 은행들보다 소득을 폭넓게 인정해 주고 있기 때문에 통장 사본 등으로도 증명할 수 있기만 하면 됩니다.

소득증빙서류를 요구하는 이유는 나이스나 올크레딧 등에서 추정소득을 제공해주기는 하나 그것이 정확하지는 않기 때문. 즉 만약 연소득이 4천만원인 사람도 신용정보회사의 추정소득이 1천만원까지 밖에 안될 경우는 소득증빙 없이 대출을 받으려고 하면 한도가 자신의 연봉의 1/4 정도밖에 안나오게 되는 상황이 발생할 수 있습니다. 혹은 기대출이 1천만원이 있고 내 연봉은 4천만원인데, 추정소득이 1천만원이라면 더이상 대출이 안되는 좀 불합리한 상황에 처할 수도 있구요.

참고로 그런 경우는 소득증빙서류를 나이스나 올크레딧에 보내서 추정소득을 수정하실 수 있습니다. 이렇게 하면 다른 모바일 대출 등 무서류대출을 받을 경우 한도가 자신의 연봉에 적합하게 나오게 수정이 가능합니다. 추정소득이 올라가면 증빙서류 제출을 안해도 한도를 괜찮게 받을 수 있어서 좀 더 편하기도 하구요.

그리고 이 OK론에서 말하는 직장인은 다른 대출상품들도 그렇지만 꼭 정규직이나 4대 보험 가입이 되어 있음을 요구하지는 않습니다.