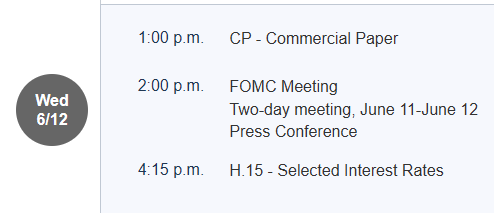

저번달엔 미국시간 6월 11일~12일에 올렸었고, 기자회견은 30분 뒤인 현지시간 오후 2시 30분부터 시작. 회의결과 자료 자체는 오후 2시에 나옵니다.

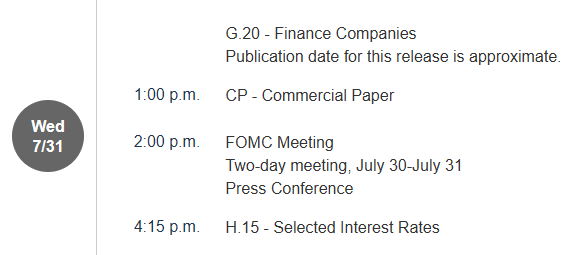

한국시간으로는 8월 1일 새벽 3시에 회의 끝나고 새벽 3시 30분에 파월 기자회견 시작.

보는 곳은 https://www.youtube.com/@federalreserve/featured 이나 https://www.youtube.com/@federalreserve/streams 여기서 몇시간 전부터 라이브 영상이 대기모드로 오픈되고 시작시 알람 설정도 하실 수 있습니다. fed 사이트에서도 볼 수 있는데 아무래도 유튜브가 보기 편하실 겁니다.

미국 fed 사이트에서 찾아보시면 기자회견 말고 회의결과 pdf 파일 등으로 열람이나 다운로드 다 하실 수 있으니 관심있으신 분들은 찾아보시면 되는데, https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm 여기서 보통 찾으실 수 있을 겁니다.

기자회견 시간은 썸머타임 여부에 따라서 한국에서 새벽 3시 30분이나 새벽 4시 30분에 열리는데, 지금은 썸머타임 시행 기간중이라 즉 해가 일찍 뜨는 걸 감안해서 한시간 당겨서 하는 거라고 보시면 됩니다. 날 추워지면 한국시간으로는 새벽 4시 30분에 열립니다.

한글자막은, 보통 요즘은 FOMC 관심도가 한국에서도 많아서 실시간 번역 해주는 유튜브 방송들도 많긴 한데, 글쎄요, 그냥 영어 약간 하실 줄 알고 경제에 관심이 있으시면 그냥 fed 유튜브 원본방송에 유튜브 한국어 자동자막 그런거 켜서 보시는 게 좀 더 직관적이실 겁니다.

이번 FOMC는 비둘기적일 것으로 예상되기 때문에, 숏 치시는 분들은 회의 전에 공격적으로 숏 포지션 들어가시는 건 약간 위험하지 않을까 하고, 비둘기적일 가능성이 높을 것을 예상하고 대응하시는게 맞을 듯 합니다.