학자금대출 세액공제 조건

올해 중순인 2016년 7월 28일에 확정된 세법개정안에 따라 내년부터는, 정확히는 2017년 1월 1일부터는 학자금대출금을 상환할 시에도 세액공제를 받을 수 있게 되었습니다. 그전까지는 학자금을 낼 때에만 세액공제를 받을 수 있었고 학자금대출을 상환할 경우에는 해당사항이 없었거든요.

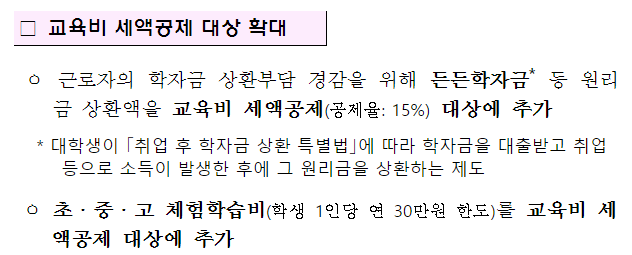

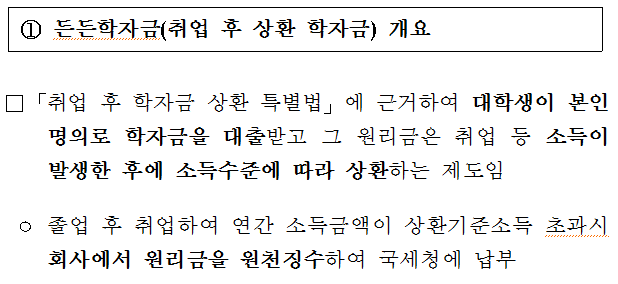

여기서 말하는 든든학자금이란 대학생이 자신의 명의로 학자금대출을 받고, 취업 후 상환하는 제도인데요, 이와 비슷한 일반상환학자금도 그 성격상 이번 세액공제에 해당하게 되었습니다. 아래는 기획재정부의 1문1답.

든든학자금이란 대학생 본인 명의로 학자금대출을 받고 원리금은 취업 후 소득수준이 발생한 후 그 소득수준에 따라 상환하는 제도입니다. 여기서 원리금은 (원금+이자)금액을 뜻합니다.

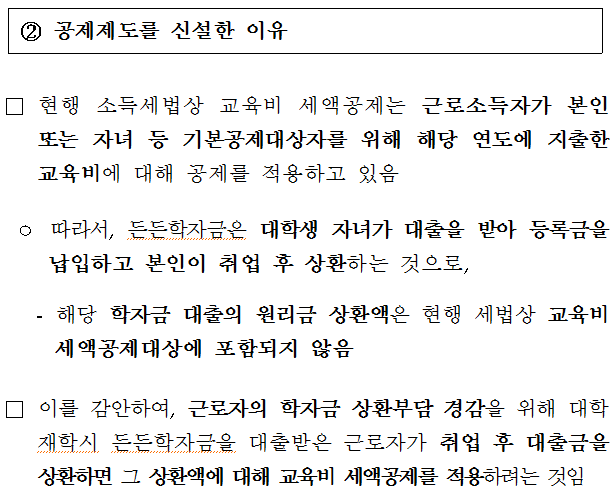

이렇게 될 경우 현행법상으론 학자금대출 원리금 상환시 당해년도에 제출한 학자금에 해당하지 않기 때문에 그 실질이 학자금임에도 불구하고 세액공제가 되지 않았던 불합리함이 있었습니다.

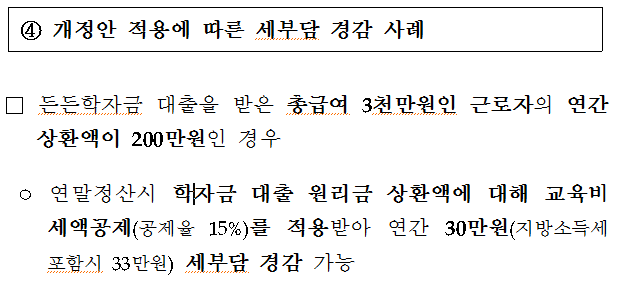

하지만 바뀐 제도에 의하면 2017년 상환액부터는 세액공제대상에 해당되어 만약 취업 후 연봉이 3천만원이고, 이에 따라 원리금을 1년간 200만원 상환할 경우, 연간 30만원~33만원의 세금을 돌려받을 수 있게 되었습니다.

그리고 원리금을 나중에 상환하는 제도인 일반상환학자금도 그 성격상 이번에 같이 세액공제 대상에 포함되게 되었습니다. 해당 변경사항은 2017년 1월 1일 상환분부터 적용을 받게 되구요. 제도의 특징상 “상환”하는 것에 초점이 맞추어져 있는 만큼 실제 학자금대출을 받는 시점이 아니라, 학자금 대출을 언제 받았든 내년 1월 1일 이후로 상환할 금액이 남아 있는 분이라면, 모두 적용 대상이 되게 됩니다.^^