대출 갚는 순서

여러건의 대출이 있을 경우 이자도 제각기 다를 수 밖에 없고 1금융에서 빌렸는지 2금융에서 빌렸는지 등 금융기관도 다를 수 있습니다.

보통 이율이 높은 대출부터 갚거나 다 갚기에 모자르면 가장 고금리 대출을 일부라도 상환하는 것이 좋습니다. 이유는 단순한데 그렇게 해야 금융비용이 가장 많이 줄어들기 때문이죠. 중도상환수수료가 걱정된다면, 중도상환수수료는 일정기간 지날 때마다 일정액수에 대해선 면제되기 때문에, 해당 부분을 따져보시면 됩니다. 예를 들어 대출금이 900만원이고 3년 약정으로 해서 빌렸다면 처음 1년은 300만원까지 일부상환엔 중도상환수수료가 면제되는 식이기 때문에 얼마까지 상환해야 중도상환수수료를 물지 않는지는 해당 금융기관의 고객센터 등에 문의하시면 됩니다.

중도상환수수료가 걱정된다면, 중도상환수수료는 일정기간 지날 때마다 일정액수에 대해선 면제되기 때문에, 해당 부분을 따져보시면 됩니다. 예를 들어 대출금이 900만원이고 3년 약정으로 해서 빌렸다면 처음 1년은 300만원까지 일부상환엔 중도상환수수료가 면제되는 식이기 때문에 얼마까지 상환해야 중도상환수수료를 물지 않는지는 해당 금융기관의 고객센터 등에 문의하시면 됩니다.

상대적으로 가장 고금리인 채무를 갚는 것보다 금리는 상대적으로 낮지만 대출잔액이 가장 적은 것을 아예 전부 상환하는 것도 고려해볼 수 있습니다. 예를 들어 볼게요. 현재 여유자금이 600만원이 있다고 가정할 때 아래처럼 대출금이 남아 있다고 가정해 보겠습니다.

예를 들어 볼게요. 현재 여유자금이 600만원이 있다고 가정할 때 아래처럼 대출금이 남아 있다고 가정해 보겠습니다.

학자금 대출 1 : 연이율 6퍼센트, 잔액 1천만원

학자금 대출 2 : 연이율 5.5퍼센트, 잔액 500만원

일반 신용대출 1 : 연이율 7.5퍼센트, 잔액 2천만원

이 경우 이율이 가장 낮더라도 학자금 대출 2 를 전부 상환하는 것이 다른 것을 일부상환하는 것보다 신용등급상으로는 훨씬 좋습니다. 왜냐하면 일부상환은 신용등급 상승이 미미한데 반해 전체 상환, 즉 아예 대출건수를 한 개라도 줄이는 것은 신용등급 상승이 눈에 띄게 크거든요.

신용등급이 상승하면 금리인하요구권을 행사할 수 있기 때문에 나머지 학자금대출1과 일반 신용대출1의 금리도 내릴 수 있구요.

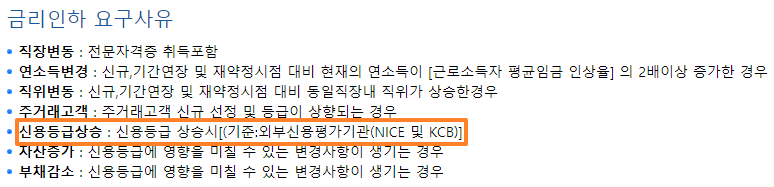

위 사진은 우리은행의 금리인하요구권 조건인뎅, 5번째줄 강조표시를 한 곳을 보시면 신용등급 상승시 신청할 수 있다고 명시가 되어 있는데요, 실제로도 NICE나 KCB 두 곳 중 한 곳에서라도 단 1등급만 상승하더라도 금리인하요구권을 신청할 수 있습니다.

위에서 NICE 및 KCB 라는 것은 나이스 지키미와 올크레딧을 뜻하는데요, 우리가 대출을 받거나 대출금을 상환하면 우리가 따로 신청하지 않더라도 해당 사실이 위 두 기관에 통보되어 자동으로 위 두 곳에서 신용등급이 조절되게 됩니다.

만약 금리인하요구권을 생각하지 않는다면(무조건 받아들여지는 것은 아니니까요.), 당장에 또 다른 신규대출을 받거나 주택담보대출 등 대출받을 건수가 있는 게 아니라면 신용등급 상승은 의미가 없으므로 이율이 가장 높은 일반 신용대출 1 을 일부라도 갚는 데 여유자금을 쓰시는 것이 좋습니다. 신용등급이 가장 의미있는 순간은 대출을 받을 때 이율이 신용등급이 높을수록 저렴해진다는 데에 있거든요. 🙂

만약 금리인하요구권을 생각하지 않는다면(무조건 받아들여지는 것은 아니니까요.), 당장에 또 다른 신규대출을 받거나 주택담보대출 등 대출받을 건수가 있는 게 아니라면 신용등급 상승은 의미가 없으므로 이율이 가장 높은 일반 신용대출 1 을 일부라도 갚는 데 여유자금을 쓰시는 것이 좋습니다. 신용등급이 가장 의미있는 순간은 대출을 받을 때 이율이 신용등급이 높을수록 저렴해진다는 데에 있거든요. 🙂