카드사들의 리볼빙 서비스. 일부결제금액이월약정이란 것으로 언뜻 보면 가장 비슷해 보이는 것은 할부결제입니다.

따라서 오늘은 리볼빙과 할부 결제 두 가지 차이점에 대해서 비교해보고, 신용등급 하락과의 관련성이 실제 무엇인지, 그리고 현금서비스나 카드론과의 차이점도 정리해 보겠습니다.

리볼빙과 할부 결제와의 공통점과 차이점

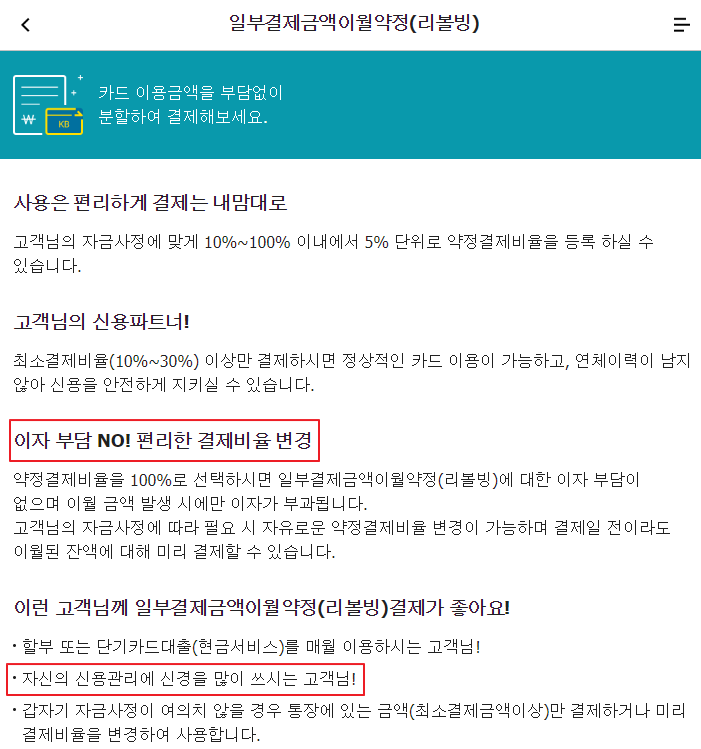

리볼빙은 일부결제금액 이월약정이라는 말 처럼 이번달에 내야 할 카드대금의 일부분을 다음달로 미루는 것입니다. 이번달 카드결제대금이 100만원이라면 보통 그 10퍼센트인 10만원만 내면 나머지 90만원은 다음달에 내는 것으로 할 수 있습니다.

신용카드 할부결제와의 공통점은 대출이 아니기 때문에 신용등급에 그 자체로는 영향이 없다는 것. 하지만 리볼빙도 그렇고 할부도 그렇고 결국엔 미도래잔액을 늘리는 것이기 때문에 리볼빙과 할부 모두 신용등급을 올릴 수는 없지만 사용해도 떨어지지는 않는다고 정리할 수 있습니다.

차이점으로는 할부는 미리 몇개월 동안 나눠서 갚겠다는 약정인데 반해 리볼빙은 이번달 결제대금을 바로 다음달에 갚겠다는 약정이라는 점. 물론 그 다음달에도 다시 리볼빙을 할 수도 있구요. 따라서 리볼빙은 한달 개념이라면 할부는 몇개월 개념으로 좀 더 긴 관점이라고 볼 수도 있겠습니다. 그리고 현금서비스 대금은 할부로 할 수 없지만 리볼빙은 현금서비스 받은 금액에도 적용할 수 있다는 점 등이 차이점입니다.

그렇다면 왜 리볼빙 받으면 신용등급이 떨어진다는 얘기들이 나올까

실제로 뉴스 기사들도 그렇고 리볼빙을 받아서 신용등급이 떨어졌다는 얘기들을 보면 실제로는 리볼빙 받아서 신용등급이 떨어진다는 것이 아니라 리볼빙을 계속 사용하다 보니 이자가 감당이 안되서 결국 연체를 하게 되서 신용등급이 떨어졌다는 얘기를 하는 것을 알 수 있습니다.

즉 언론들이 자신들의 페이지뷰를 위해 자극적인 제목을 붙여서 사람들이 기사를 클릭하게끔 유도하고 있는 것이라고 할 수 있죠. 이에는 물론 카드사와 경쟁관계인 시중은행 등 다른 금융권들의 언론플레이도 일조를 하고 있구요.

정리하면 이자가 카드론이나 현금서비스 정도로 높으니까 연체만 안하게 조심하면 신용등급과 관련성이 없다라고 생각하시면 됩니다.

현금서비스와 카드론과의 차이점은?

성격적인 측면에서의 차이점은 앞서 언급했듯이 가장 큰 차이점은 바로 대출인가 아닌가라는 점. 즉 현금서비스와 카드론의 법적 명칭은 단기카드대출과 장기카드대출이지만 리볼빙은 일부결제금액이월약정으로 정식 혹은 법적 명칭에 대출이란 단어가 들어가지 않는다는 점, 따라서 대출이 아니다라는 점을 들 수 있겠습니다. 만약 대출이라면 반드시 상품명에 대출이란 단어가 들어가야 한다는 규정이 있거든요. 사실 이렇게 단어만 잘 읽어봐도 혼란을 줄일 수 있습니다.

용도적인 측면에서의 차이점은 현금서비스와 카드론은 결제대금과 상관이 없는 순수한 신용대출이지만, 리볼빙은 카드 결제대금과 연관되어 있는 카드사들의 서비스라는 점입니다.

즉, 목돈이 필요한 용도라면 리볼빙을 통해서는, 내가 지금 카드결제대금이 있고, 그 카드결제대금 중 일부를 다음달로 미뤄서 다음달 카드 결제일까지 내가 운영할 수 있는 자금을 확보하는 식으로 간접적으로만 사용할 수 있다는 것입니다. 카드론이나 현서에 비해 신용등급에 영향을 주지 않고 자금을 확보할 수는 있지만, 카드결제대금이 내가 필요한 자금보다 커야 한다는 등 제약이 있기 때문에 실질적으로는 대출의 용도로 이용하기는 좀 불편한 감이 있습니다.

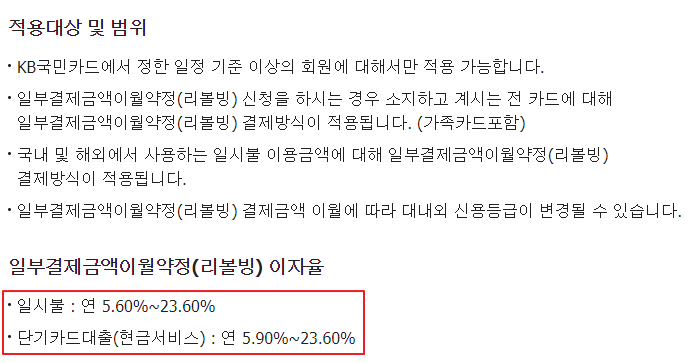

결국 우리가 주의할 점은 이자율 혹은 수수로율

카드사 등에서는 이율이 최저 연 5프로 등 낮은 편이라고 얘기하고 있지만, 우리가 항상 봐야할 건 최고이자율. 최고이자율은 23.5퍼센트로 법정최고금리가 24퍼센트인 것을 감안하면 저축은행이나 대부업체 이자율과 비슷합니다. 최저 이자율이 나오려면 신용등급과 카드사 내부등급이 둘 다 높아야 해서 상당히 힘드므로 간편하게 생각하면 카드론이나 현금서비스 이자율과 비슷하다고 보시면 됩니다.

그리고 대출이 아니므로 대출을 받는것보다는 당연히 신용관리에 좋기는 합니다. 이자가 높아서 그럴 가치가 있을지는 사람마다 상당히 다르겠지만요.

한줄 정리

대출이 아니라서 신용등급이 떨어지지 않는다는 장점이 있는 반면, 이율이 카드론이나 현금서비스만큼 높은 편이고, 카드결제대금 범위 안에서만 사용할 수 있어서 자금 마련을 위해서는 제약이 있다 라고 할 수 있겠습니다.