간혹 신용조회 필요없는 대출이라고 하는 것들을 볼 수 있습니다.

아니면 신용조회 필요없는 한도조회 라고 하는 것들도 있구요. 안심한도조회 혹은 시크릿 한도 조회, 간편 한도 조회 등 부르는 이름도 여러가지이죠.

하지만 결국 그런 것들도 실제로 대출금을 받기 위해 대출을 신청하게 될 때에는 필수로 신용조회가 들어가게 됩니다. 단순히 신용조회를 언제 하느냐의 차이이지 결국엔 하게 됩니다. 묻지마 대출이라고 하는 것들도 결국 신용조회는 하거든요.

왜냐하면 신용조회를 하는 것이 현재 신용등급이나 대출내역, 연체내역 등을 볼 수 있는 유일한 방법이기 때문이예요.

예를 들어 시티은행의 간편한도조회 서비스

주민등록번호를 묻지 않고 본인인증도 하지 않기 때문에 신용조회가 들어가지 않지만 아래처럼 스스로 자신의 신용등급이나 입사년도,연소득, 대출신청 희망금액 등을 입력하게 됩니다.

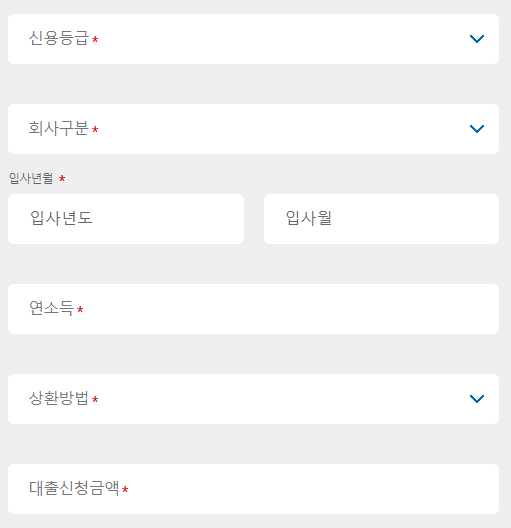

또다른 예로 웰컴저축은행의 신용등급 영향없는 대출안심 조회

웰컴저축은행의 신용등급 영향없는 대출안심 조회

시티은행의 방식과 비슷하게 연소득 등의 개인정보를 본인이 직접 입력하고, 개인정보 수집 이용 동의는 본인이 입력한 정보에 관해서만 하는 방식입니다.

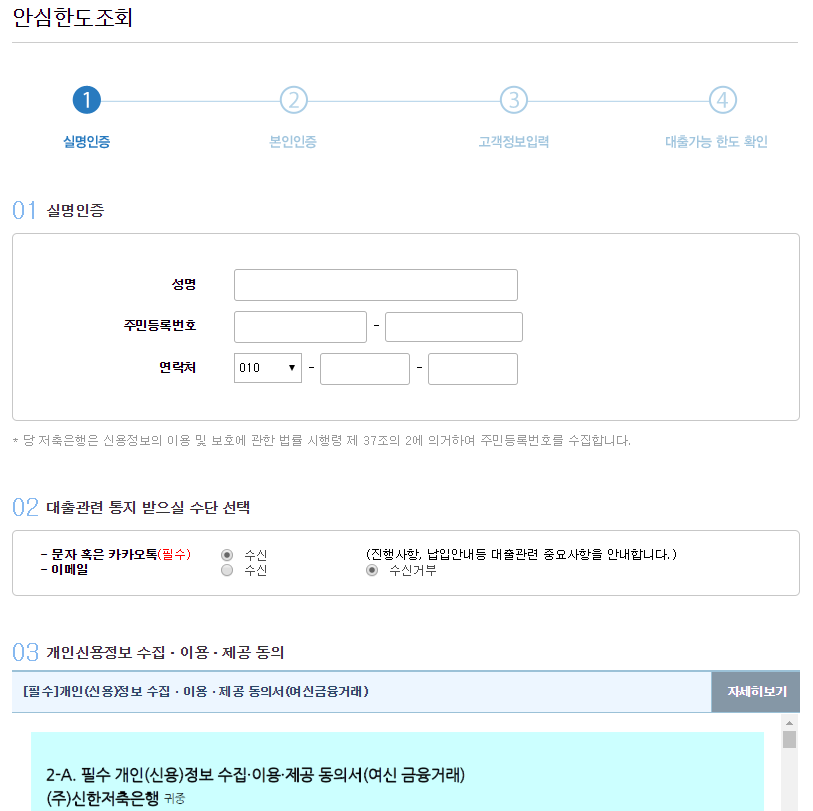

하지만 안심한도조회 등의 이름으로 하더라도 신용조회를 하는 한도조회도 있습니다. 아래는 신한저축은행의 안심한도조회

이렇게 실제로 신용조회가 들어가는 대출조회의 경우는 그 명칭이 안심한도조회라 할지라도 실명인증도 해야 하고 신용정보 수집 동의도 하게 됩니다.

즉 대출한도조회시 본인이 자신의 연소득이나 직장정보, 기대출 금액 등 신용정보를 입력하는 한도조회는 신용조회가 들어가지 않고, 그렇지 않은 경우는 신용조회를 한다고 볼 수 있습니다.

가장 명확하게 구분하려면 한도조회시 신용정보 수집 이용 동의를 해야 하면 신용조회가 들어간다고 보시면 되고, 그렇지 않고 정보수집이용동의를 하지 않거나 개인정보 수집 이용 동의만 한다면 실제 신용조회는 들어가지 않는다고 보실 수 있습니다.

그리고 물론 자신이 마치 설문조사 하듯이 신용정보를 입력했다고 하더라도 실제 대출을 실행하게 될 때에는 해당 정보가 맞는지 확인해야 하기 때문에 어느 경우든 실제로 신용조회를 해야만 하구요.

즉 신용조회를 먼저 하는지 나중에 본인의 선택에 따라 하는지의 차이일 뿐 실제 대출을 받으려면 신용조회는 필수라고 보시면 됩니다.

대부업체 등을 통하면 전화로 본인확인과 몇가지 정보만 확인하고 대출을 해주는 곳도 있어서 신용조회가 들어가지 않고 대출을 받을 수 있지 않아? 라고 생각하실 수도 있습니다.

하지만 그런 경우라 할지라도 연체금은 없는지, 신용불량자는 아닌지 등은 무조건 확인해야 하고, 그걸 확인할려면 신용조회를 하는 방법뿐이므로, 결국 대부업체에서 대출을 받더라도 신용조회는 해야만 합니다.

결론적으로 정말로 신용조회가 필요없는 대출이라면 지인을 통해서 빌리거나, 혹은 그와 비슷한 방식으로 하는 사금융 정도밖에 없다고 할 수 있습니다.