포함된다고 보도하고 있는 뉴스 매체도 있습니다만, 신용카드 할부 결제 금액은 대출에 해당하지 않기 때문에 DSR 산정에 포함되지 않는다고 보는 것이 맞을 것 같습니다.

2금융권 대출금액도 DSR 산정에 포함이 되고 해당 2금융권에서는 카드사들도 있기 때문에, 아마 신용카드 할부 금액도 DSR 에 포함된다라는 보도가 나간 것 같은데, 금융감독원의 보도자료를 보면 해당 내용은 전혀 포함되어 있지 않거든요.

혹은 할부금융과 다소 혼동하고 있어서 그렇게 보도가 나간 것일 수도 있습니다. 할부금융은 대표적으론 캐피탈사들의 자동차 할부 금융 같은 것이 있는데, 이는 이름에 할부라는 단어가 들어갈 뿐 엄연히 대출로 분류되고 따라서 DSR 산정에도 당연히 포함되게 되거든요.

따라서 이런저런 사정들을 종합해보면 대출로 분류되지 않는 신용카드 할부 금액을 DSR 산정에 포함할려면 당연히 명시적인 언급이 있어야 함을 고려한다면 포함되지 않는다고 보는 것이 맞겠죠.

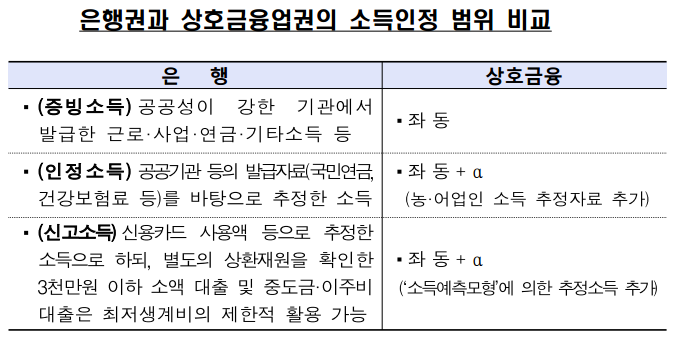

신용카드 사용금액이 DSR에 영향을 미치기는 합니다. 단 대출금액으로가 아니고 연소득 산정용으로 말이지요. 증빙소득이나 인정소득으로 소득산정이 어려운 경우에 소득예측모형을 통해 연소득을 추정하게 되는데 이 소득예측모형에서 신용카드 사용액을 연소득 산정에 현재 활용하고 있습니다.

그렇다면 신용카드 할부결제는 아무리 많이 이용해도 내가 받는 신용대출 등에 영향이 없을까는, 그렇게 큰 영향은 없습니다.

카드 한도 대비 카드사용금액이 많으면 신용등급에 조금 악영향을 줄 수 있다 정도이지 그렇게 큰 영향은 없습니다. 오히려 더 걱정해야 할 것은 무이자할부가 아닐 경우 카드사 할부의 경우는 오히려 카드론보다도 이율이 높다는 사실 정도입니다.