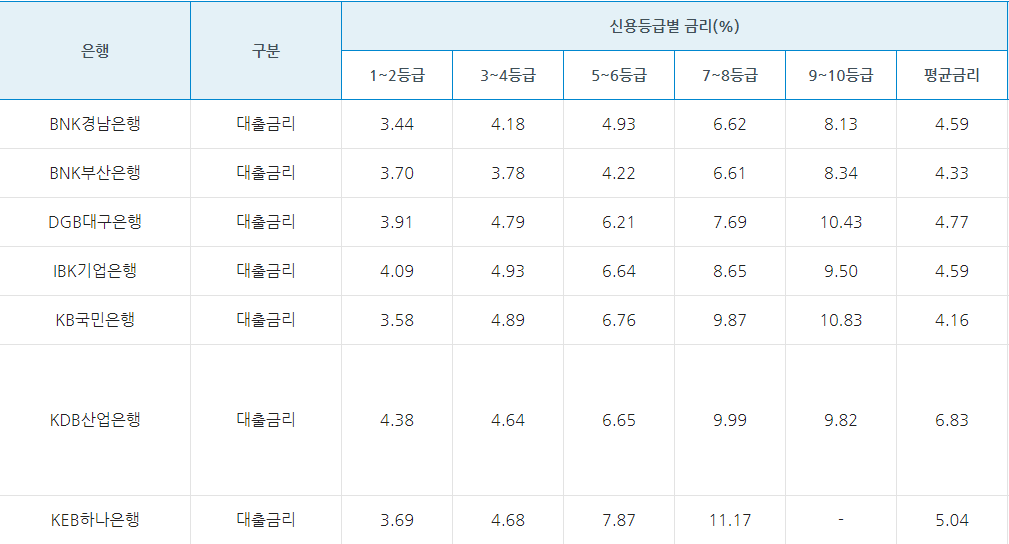

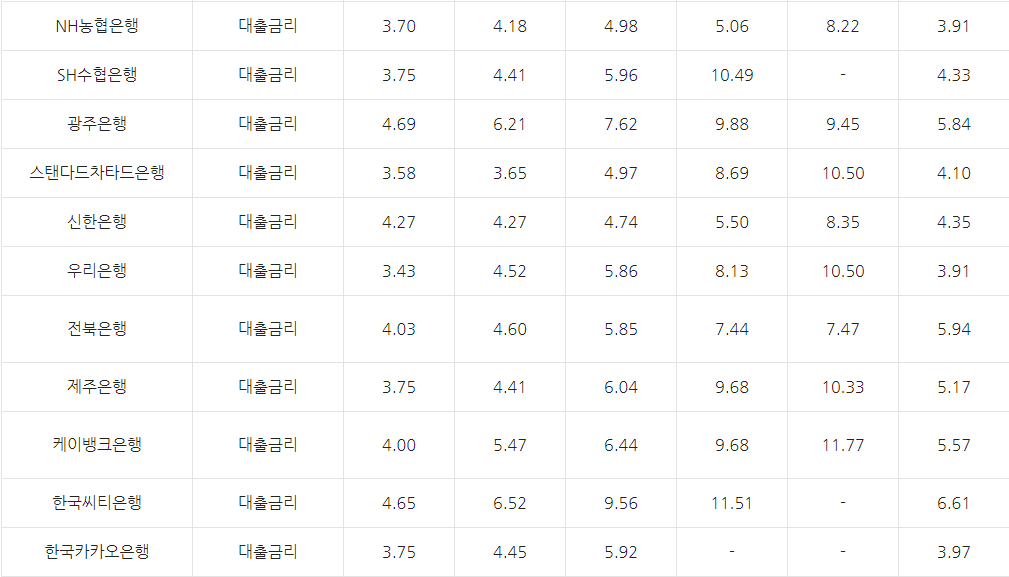

1금융권 시중은행에서 신용대출의 경우는 3퍼센트 초반대 금리 정도면 잘 받는 것이라고 할 수 있습니다.

이유는 아래처럼 은행연합회 등의 신용등급별 평균금리 자료를 보면 아래와 같이 신용등급 1,2등급 구간의 평균금리가 3퍼센트~4퍼센트 사이이기 때문이예요.

물론 신용대출 금리의 경우 신용등급 외에도 여러 가지 요인이 이자의 높고 낮음에 영향을 주기 때문에 단순히 신용등급별 금리, 그리고 그것도 평균금리를 가지고 내가 대출받은 금리가 저렴한 것인지 판단하기는 어려운 것이 사실입니다.

이자(=금리)의 높고 낮음에 영향을 미치는 요인들에는 은행 내부 고객등급도 있고, 기대출이 얼마나 있는지, 직장인인지 여부 등도 있죠.

그리고 대출의 종류도 금리에 영향을 미치는데, 신용대출 중에서는 일반 신용대출이 금리가 가장 낮고, 모바일대출의 경우에는 금리가 보통 좋게 나와봐야 4% 이상이라서 좀 높은 편입니다. 서민대출인 새희망홀씨의 경우는 서민대출의 성격상 대출심사가 완화되는 대신 금리가 1금융권 신용대출 중에는 가장 높은 편이구요.

하지만 신용등급별 평균금리가 아주 좋은 참고자료가 되는 것은 사실이고, 동시에 이자율과 관련해서 “현실적으로” 통계로 접할 수 있는 자료들 중에는 가장 좋은 것도 사실입니다.

실제로 신용대출의 경우 1퍼센트 혹은 2퍼센트 대 금리가 나오는 경우는 정부에서 지원하는 대출 중 특별히 저금리에 초점을 맞춘 상품들, 예를 들어 신용회복위원회의 성실상환자 소액대출 중 학자금 용도 대출의 경우처럼 상당히 특별한 경우 외에는 거의 없습니다.

금리우대를 최대로 받으면 간혹 일반 1금융권 시중은행에서도 2퍼센트대 금리로 신용대출이 가능하기도 합니다. 기업은행 등에서 받을 수 있는 사업자 대출 등 약간 특이한 대출들의 경우에도 2퍼센트 대 금리가 나오기도 하구요. 하지만 보통 직장인 등 일반 분들의 경우엔 3퍼센트 초반만 되도 상당히 잘 받은 축에 속합니다. 🙂