여성 전용 대출이 가능한 이유

가장 심플한 대답은 여성의 경우 남성보다 통계적으로 연체율이 낮기 때문입니다.

그래서 여성 전용 대출 상품들이 만들어질 수 있는 이유인데, 왜 통계적으로 낮을까를 생각해보면 일단 군대를 가지 않기 때문에 연체 후 군대로 도망가는 케이스가 없고, 사회 구조상 여성분의 경제활동이 실제 소득으로 잡히지 않는 경우가 많기 때문입니다. 예를 들어 가정주부의 경우 경제활동은 남편 못지 않게 하고 있으나 실제 소득은 남편 이름으로만 잡히는 것을 들 수 있어요.

그리고 심리학적인 요소도 있는데, 여성의 경우 남성보다 디테일한 것, 사소한 것에 더 신경을 쓰기 때문에 그냥 대출금 안갚고 배째는 경우가 적을 수 밖에 없다는 것.

이런저러한 이유들이 한대 어우러져서 여성은 남성에 비해 연체율이 낮다라는 통계치가 만들어지는 것이겠지요.

아무튼 이런 이유로 해서 여성 전용 대출 상품, 혹은 여성 무직자 분이 가능한 대출 상품은 1금융권부터 2금융권 3금융권에 모두 포진해 있습니다. 대표적으로 여성전용 대출, 주부대출 등과 주거래고객 대출, 모바일대출 등등이 있죠.

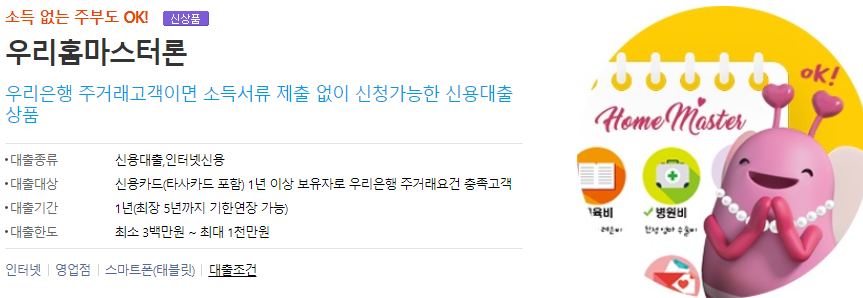

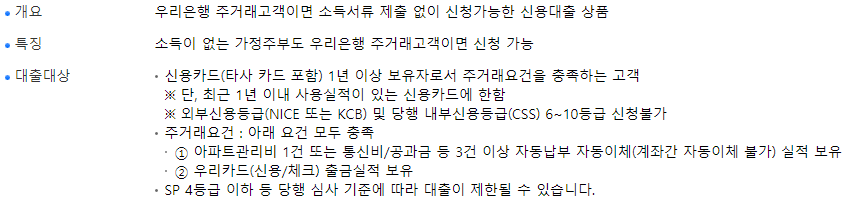

우리은행의 우리홈마스터론

소득 없는 주부도 OK라는 설명을 내걸고 있는 우리은행의 우리홈마스터론을 대표적인 1금융권의 주부대출이라고 부를 수 있습니다.

하지만, 사실은 기준이 조금 완화된 주거래고객 대출이라고 보시면 될 것 같아요. 왜냐하면 위 대출을 받기 위해서는 주부라는 조건은 사실 만족할 필요가 없고 아래의 주거래고객 조건만 만족시키면 되거든요.

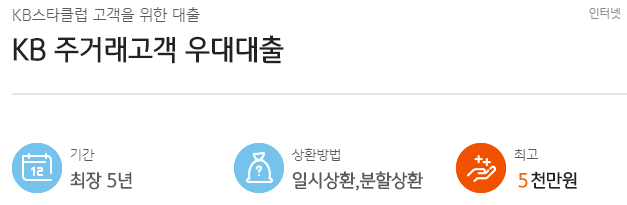

국민은행의 KB 주거래고객 우대대출

국민은행의 경우는 현재는 주부대출이나 여성전용 대출이 없고 순수한 의미의 주거래고객 대출 상품이 있어요. 국민은행의 경우 고객등급이 프리미엄스타, 골드스타, 로얄스타, MVP 스타 이렇게 4단계로 나뉘게 되는데요, 여기서 고객등급이 골드스타 이상이신 분들을 대상으로 무서류로 최고 5천만원까지 대출이 가능한 상품입니다.

만약 국민은행에서 다른 실적이 하나도 없이 순수하게 은행 잔고 기준으로 골드스타 등급을 달성하려면 1600점, 즉 1600만원 의 국민은행 통장 잔고가 필요하기 때문에, 진짜 주거래고객들만 사용 가능한 대출이라고 봐야 하겠죠.

1금융권의 여성전용 대출이나 주부대출은 없는 걸까?

여성”전용”대출은 거의 없다고 보시면 되고(물론 현재까지는요), 소득증빙이 되지 않아도, 즉 무직자 여성이나 주부님들도 가능한 대출, 즉 누구나 가능한 대출은 있다고 보시면 되어요.

구체적으로 예를 들면 하나은행의 이지페이론

같은 하나은행의 KEB하나 편한 대출

카카오뱅크의 비상금대출

수협의 또잇 대출

우리은행의 위비뱅크 대출

케이뱅크의 슬림K 신용대출이나 비상금마이너스 통장

등을 들 수 있습니다. 국민은행같은 일부 은행들만 제외하고는 요즘은 1금융권 은행들도 이러한 모바일대출 혹은 무직자 대출 상품을 최소한 하나씩은 가지고 있다고 보시면 되어서, 그냥 익숙한 은행의 상품을 택하시면 됩니다.

주부전용대출은 제2금융권에 주로 포진

SBI저축은행 주부론, 오케이저축은행의 주부OK론, 웰컴저축은행의 주부신용대출 등 순수한 의미의 주부 전용 대출들의 경우는 1금융권보단 저축은행 등 2금융권에 주로 포진되어 있는 편입니다.

주택소유자이면 담보 없이 신용대출을 해주는 sbi 저축은행의 하우스론도 있는데 자신 명의의 주택이 있으신 주부님들이라면 이 상품을 이용하실 수도 있겠죠.

그 외에 무서류대출로는 SBI 저축은행의 사이다론이나 캐피탈사들의 신용카드소지자대출 들이 있습니다.

여성전용대출은 제3금융권인 대부업체들이 주로 취급

미즈사랑이나 웰컴론의 여성전용대출 상품이 가장 유명한데요, 이처럼 주로 대부업체들이 진짜 여성이라는 이유만으로 무직자여도 대출을 해주는 상품들을 운영하고 있습니다.

대부업체들의 경우 찾아보면 여성전용대출이란 이름으로 300만원 혹은 500만원 한도로 대출상품을 운영하는 경우가 많아요. 엘하비스트대부 등 찾아보면 대부업체 2곳 중 1곳 정도는 여성전용대출상품이 있습니다.

제가 가장 추천하는 무직자 여성 혹은 주부님들이 가능한 대출상품

1금융권 상품 중에서도 이율이 가장 낮은 상품을 가장 추천하는 것이 맞는데요, 얼마전까진 수협은행의 또잇 대출이 이율이 가장 낮아서(4.01%였죠 저번달까지만 해도) 그걸 추천해드렸었는데,

지금은 또잇 대출도 이율이 대출받으시는 분의 신용등급에 따라 변동하게 바뀌어서, 그것도 아니니 그냥 익숙한 1금융권 은행의 모바일대출 상품들 혹은 무서류 대출상품들을 추천드리고 있습니다.

여성전용대출 혹은 주부전용대출상품만을 고집하면 결국 2금융권이나 3금융권으로 갈 수 밖에 없거든요.

그렇다면 1금융권 대출상품의 대출조건은?

가장 안전하게는 신용등급 6등급 이상에 본인 명의의 신용카드 1년 이상 사용, 저축은행이나 카드론, 현금서비스 등 2금융권에 기대출이 없을 것. 이 세 가지 조건을 만족하시면 대부분 대출을 받으실 수 있다고 보시면 됩니다.

카카오뱅크 비상금대출의 경우는 신용등급 8등급 이상이기만 해도 가능하고, 현금서비스나 카드론 등이 조금 있더라도 대출이 되는 경우도 있고, 신용카드 1년 이상 사용 요건을 보지 않는 곳도 있기 때문에(개중엔 6개월이면 되는 곳도 있고) 일괄적으로 대출조건을 말씀드리긴 힘들지만, 최소한 윗 문단의 조건을 만족시키신다면 어느 시중 은행의 모바일대출 상품을 이용하신다고 해도 거절이 안되는게 정상입니다.

그렇다면 2금융권이나 3금융권을 이용하는 경우는 언제?

보통 1금융권에서 받을 수 있는 대출을 다 받아서 한도가 없을 경우 2금융권, 그 다음으로 3금융권으로 가는 편입니다. 예를 들면 1금융권의 경우 보통 연봉의 100퍼센트까지만 신용대출을 해주고, 2금융권은 150~200퍼센트, 3금융권은 그 이상 까지도 대출을 해주기 때문이예요.

혹은 1금융권과 2금융권 여러곳을 돌려봐도 대출이 다 부결이 나는 경우는 어쩔 수 없이 제3금융권을 이용할 수 밖에 없구요.